- 注冊

-

全球注冊

-

注冊公司

-

注冊新加坡公司

- 當前位置

注冊新加坡公司不可錯過的稅收優惠政策

2019/11/05 來源:http://m.linksdigg.com 編輯:Administrator

內容太多不想看?想快速了解可直接咨詢 >>

立即咨詢

眾所周知,新加坡的企業所得稅/個人所得稅稅率是全世界最低的地區之一。世界各國越來越多的企業和企業家,紛紛在新加坡設立公司或辦事處等,以作為亞太區域總部或業務管理中心。那么注冊新加坡公司可以享受到哪些稅務福利?

廣泛的雙邊征稅協議

新加坡目前已與全球包括日本、中國、馬來西亞、印度尼西亞和英國在內的70多個國家達成雙重征稅協議。

新加坡與它國簽署的雙重征稅協議,旨在減輕對它國居民在一國賺得收入的雙重征稅。雙重征稅協議規定新加坡與條約國之間在某些跨境收入上的征稅權,也可能規定減稅或免稅。

雙重征稅協議的主要優點包括:避免雙重征稅、降低預扣稅和優惠稅制。這些優點有助于控股公司結構稅收負擔的最小化。

廣泛的雙重征稅協議網絡,加上沒有資產增值稅和股息稅,使得從新加坡注冊控股公司進行商業投資優勢顯著。

企業稅率的征收

新加坡的稅收制度常被認為是簡單和投資友好的,因其為外國投資者提供了一個公平的競爭環境,無外國所有權的限制也無外匯管制。

在新加坡,企業所得稅采用單級地區統一稅率的企業所得稅制度。對于單級企業所得稅制度下的利益相關者,也就是對公司向其股東支付的股息不再征收新稅。而且,新加坡的資本收益不征稅。常見的資本收益的實例為固定資產出售收益,資本交易外匯收益,保險金收益等。

新加坡居民的公司對于其在新加坡收到的國外收入、國外分公司利潤和國外服務收入(即納稅人的貿易、業務或職業過程中通過外國司法管轄區固定經營場所提供的的服務賺取的收入)享受納稅豁免,前提是滿足以下條件:

(1)在新加坡收到收入的該年,收入來自的司法管轄區的最高稅率不低于百分之十五;

(2)收入在外國司法管轄區被征稅;

(3)國內稅務局確信免稅將對新加坡居民公司有利。

企業稅率的具體征收操作

公司(無論是否為稅收居民企業)的收入,其來自于新加坡累積的或從新加坡獲得的或在新加坡從境外收到的,均須繳納企業所得稅,除非該項收入被特別免稅。

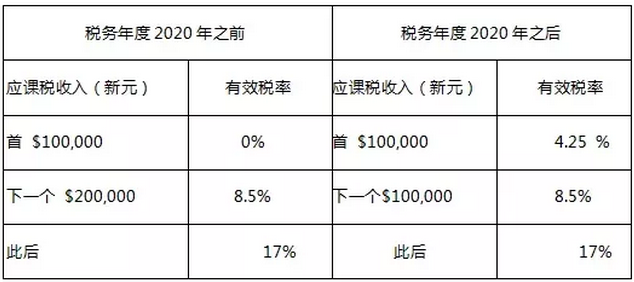

(1)正常應稅所得中頭10,000新加坡元可享受75%的稅收減免;

(2)10001-30000新加坡元的部分可享受50%的稅收減免;

(3)剩余部分按17%的稅率繳納公司所得稅;

(4)首三年稅前凈利10 萬新幣以內, 利得稅稅率按4.25%;

(5)稅前凈利10-20萬新幣,前10萬按照4.25%稅率計算,超出10萬新幣部分按8.5%稅率計算,最后兩個相加;

(6)稅前凈利20 萬新幣以上的, 利得稅稅率按17%計算。

(財務年度2019)

新興企業的稅務豁免計劃

針對新加坡企業的免稅計劃:

(1)新移民的新加坡(稅收)居民企業或有限擔保公司;

(2)應稅收入中頭100,000新加坡元的部分可獲全額免稅;

(3)100,001-300,000新加坡元的部分可獲得50%的稅收減免。

注:該項免稅政策只在符合規定的企業建立的頭三年內有效。

享有以上免稅計劃公司必須符合以下全部條件:

(1)公司必須在新加坡注冊成立;

(2)公司的業務控制和管理必須是在新加坡行使,公司必須是該評稅年度的新加坡居民企業,在該評稅年度期內,公司的股東不得超過20名,其中:所有股東均為個人受益者,并以自己的名義直接持股;

(3)或者至少一名股東是持有至少10%普通股的個人股東。

鷹飛提醒您必須注意,從事地產的銷售和投資的公司以及參股投資的企業不符合免稅計劃的資格。

什么是居民公司/企業?

在新加坡境內經營且主要管理機構位于新加坡境內的公司被視為新加坡的稅務居民公司。

一般而言,公司管理機構管理業務的地點,舉行董事會會議的地點通常被視為納稅的地點,和公司注冊地點或注冊辦事處的位置不直接相關。一個公司也許在新加坡一年是居民企業而其他時間都是非居民企業。

居民和非居民公司均須繳納企業所得稅。但是,以下稅收優惠僅適用于稅務居民公司。

(1)居民公司可以享受初創企業豁免和部分豁免計劃;

(2)居民稅公司對從外國來源獲得的股息,外國子公司的收入以及從國外提供服務的收入可以享受海外收入豁免計劃;

(3)居民公司受益于避免雙重征稅協議。

一次性企業所得稅(CIT)回扣

根據新加坡財政預算案公告,每家新加坡公司都有資格獲得退稅。

以下是可申請各稅務評估年度的回扣:

非新加坡居民個人所得稅

非居民個人的受雇所得適用15%稅率和居民個人所得稅稅率兩者間較高者。董事費、咨詢費和其他所得,適用20%的稅率。

非居民的定義:在新加坡生活工作少于183天,或者是沒有就業準證的公司董事。

(1)就業收入的稅率一般為15%;

(2)董事費、咨詢收入和其他收入的稅率為22%。

除了企業所得稅和個人所得稅外的常見稅種

(1)消費稅:新加坡消費稅的稅率為7%,相當于增值稅。住宅財產的銷售和出租以及大部分金融服務可免征消費稅,出口貨物和服務的消費稅稅率為零;

如果公司的年營業額將要超過100萬新幣,那么公司必須登記成為有征收消費稅的公司。此外,公司也可以自愿登記成為有征收消費稅的公司。

(2)不動產稅:目前不動產稅的稅率為10%,居住在自有住宅里的個人適用4%的減免稅率。

(3)印花稅:印花稅是對與不動產和股份有關的書面文件征收的一種稅。

所得稅申報截止日期

公司所得稅每年申報一次,申報截止日期為11月30日。例如,公司財務年是2018年1月1日至2018年12月31日,公司稅呈報的截止日期在2019年11月30日。公司所得稅可以分期付款,最多分期12個月支付,無利息。

公司必須提交包括Form C的整套申報表,經審計或者未經審計的財務賬目和稅務計算。

Form

C是申報企業收入的表格,稅務計算是根據公司賬目應納稅收入和對凈利潤或損失調整的報表。