- 注冊

-

全球注冊

-

年檢報稅

-

年檢報稅

- 當前位置

做外貿(mào)如何應對新個稅反避稅條例及CRS?

2019/10/28 來源:http://m.linksdigg.com 編輯:Administrator

內(nèi)容太多不想看?想快速了解可直接咨詢 >>

立即咨詢

在當前CRS全球涉稅金融信息交換以及中國新個稅法反避稅條例下,針對中國稅務居民的海外追稅會變得輕松很多。

2014年7月OECD發(fā)布的CRS《金融賬戶涉稅信息自動交換標準》,旨在打擊跨境逃稅及維護誠信的納稅稅收體制。

主要通過納稅人識別號,來判斷是哪個國家或地區(qū)的稅務居民身份以決定將金融賬戶涉稅信息交換給哪里的稅務局。

自CRS實施以來,中國已與100個國家、地區(qū)完成了交換,包括BVI、開曼、香港、新加坡、澳大利亞、加拿大等。

這意味著作為中國的稅務居民,你在海外參與CRS交換國家和地區(qū)設立的金融賬戶,包括公司銀行賬戶,個人銀行賬戶,保險賬戶等,已經(jīng)全部在中國稅務局系統(tǒng)里了,可以隨時調(diào)取審查。

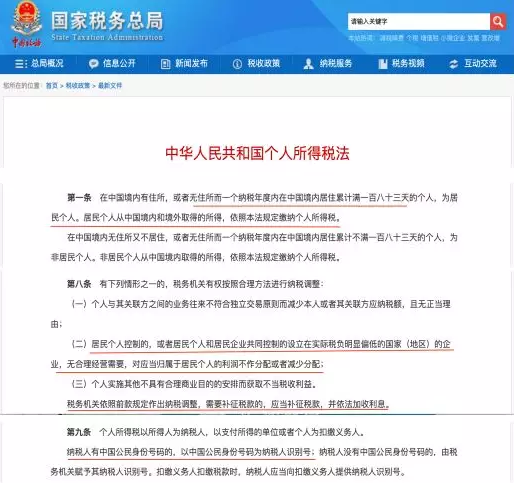

中國配合CRS在2018年9月1日,發(fā)行新版《中華人民共和國個人所得稅法》,2019年1月1日執(zhí)行。

新版?zhèn)€稅法明確了中國稅收居民的界定為:在中國境內(nèi)有住所,或者無住所而一個納稅年度內(nèi)在中國境內(nèi)居住累計滿一百八十三天的個人;

明確了,中國稅務居民從中國境內(nèi)和境外取得的所得都需要向中國稅務局繳稅;

明確了,中國公民的身份證號碼就是中國稅務居民的納稅人識別號;

提到反避稅條例,境外離岸公司利潤不做個人分配也將進行納稅調(diào)整;

稅法的明確也是為了下一步查詢、追繳稅款提供更有力的依據(jù);

也為中國稅務居民海外金融賬戶交換回來后的處罰措施提供了法律依據(jù)。

在CRS及新個稅反避稅實施下,境外離岸公司賬戶都有可能會被穿透到背后的實際控制人信息進行交換。

對于中國外貿(mào)類企業(yè)家來說當前最好的方案就是真正成為低稅區(qū)的稅務居民。

外貿(mào)類企業(yè)家注冊新加坡公司,在新加坡進行業(yè)務往來及報稅,成為新加坡的稅務居民公司,進行海外的稅務籌劃。

注:新加坡是屬地征稅原則,只對新加坡境內(nèi)產(chǎn)生和獲取的收入收稅,企業(yè)所得稅僅17%,針對新成立的公司首三年還可享受部分稅收減免優(yōu)惠。